Home » Uncategories » Aktiva Tetap / Pengertian Aset Tetap Atau Aktiva Tetap Beserta Contohnya / Gedung atau bangunan, peralatan, tanah, mesin, kendaraan, dll.

Aktiva Tetap / Pengertian Aset Tetap Atau Aktiva Tetap Beserta Contohnya / Gedung atau bangunan, peralatan, tanah, mesin, kendaraan, dll.

Aktiva Tetap / Pengertian Aset Tetap Atau Aktiva Tetap Beserta Contohnya / Gedung atau bangunan, peralatan, tanah, mesin, kendaraan, dll.. Jenis aktiva selain aktiva tetap aset atau aktiva yang merupakan kekayaan perusahaan menjadi sumber daya utama untuk melaksanakan kegiatan usaha. Masa manfaat aktiva tetap sesuai dengan kelompok aktiva tetap yang ditentukan oleh menteri keuangan. Pengertian, fungsi, jenis, karakteristik dan cara menghitung nilainya. Contohnya, apabila perusahaan anda bergerak di bidang f&b dan memiliki layanan antar sendiri, maka kendaraan untuk layanan antar anda termasuk ke dalam aktiva tetap atau aset tetap. Khusus untuk aktiva bangunan, wajib pajak hanya boleh menggunakan metode garis lurus.

Aktiva tetap akan mengalami penyusutan dari suatu periode ke periode berikutnya, jadi nilai kegunaan dari aktiva tetap akan terus berkurang dari suatu periode ke periode berikutnya, kecuali tanah. Misalnya tanah, dimana gedung atau kantor didirikan. Aktiva tetap terdiri dari aktiva tetap berwujud dan tidak berwujud. Gedung atau bangunan, peralatan, tanah, mesin, kendaraan, dll. Aktiva tetap berwujud diantaranya seperti :

5 Metode Menghitung Penyusutan Aktiva Tetap Beserta Rumus ... from ridpir.com Contohnya, apabila perusahaan anda bergerak di bidang f&b dan memiliki layanan antar sendiri, maka kendaraan untuk layanan antar anda termasuk ke dalam aktiva tetap atau aset tetap. Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Aktiva tetap tanah adalah aktiva tetap berwujud yang diperoleh dalam kondisi siap pakai atau diperoleh lalu disempurnakan sampai siap pakai untuk operasi perusahaan yang mempunyai manfaat ekonomi lebih dari satu tahun, serta tidak diperjualbelikan dalam kegiatan operasi normal perusahaan. Selain karakteristik di atas, suatu aktiva juga harus bisa ditaksir harganya atau memang ada harga pembelian dalam satuan mata uang untuk memudahkan menyusun pembukuan perusahaan yang disebut akuntansi. Selain itu, aktiva tetap juga memberikan manfaat lebih dari satu tahun dan biasanya memiliki nilai. Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. Misalnya adalah mesin yang dibeli untuk ektivitas operasi perusahaan seharga 12.000.000 dan setelah 6 tahun ke depan nilai dari mesin tersebut. Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan.

Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan.

Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan. Anda memiliki sebuah kendaraan mobil yang dibeli pada tanggal 1 september 2020 dengan harga perolehan (harga beli) senilai rp. Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. Khusus untuk aktiva bangunan, wajib pajak hanya boleh menggunakan metode garis lurus. Oleh karena itu perlunya untuk mengetahui serta memahami secara rinci tentang aktiva tetap baik aktiva tetap berwujud maupun tidak berwujud. Penjualan dilakukan dalam jangka waktu panjang agar perusahaan memperoleh laba yang besar atas penjualan tersebut. Dan alokasi harga perolehan aktiva tetap tidak berwujud disebut amortisasi.ada dua faktor yang menyebabkan depresiasi, yaitu : Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Untuk menghitung beban tersebut, dilakukan dengan cara membagi harga perolehan aktiva tetap dengan masa kegunaannya. Misalnya tanah, dimana gedung atau kantor didirikan. Penyusutan atau amortisasi dilakukan untuk membebankan pengeluaran (biaya untuk mendapatkan, menagih, dan memelihara penghasilan) yang mempunyai masa manfaat lebih. Aktiva tetap yang diplesi, misalnya tanah atau barang tambang. 13, paragraf 49) memiliki pemahaman.

Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan. Selain itu, aktiva tetap juga memberikan manfaat lebih dari satu tahun dan biasanya memiliki nilai. Agar pencatatan aktiva tetap, tidak mengalami kesalahan penempatan catatan transaksi keuangan, maka ada baiknya jika perusahaan mulai. Dan alokasi harga perolehan aktiva tetap tidak berwujud disebut amortisasi.ada dua faktor yang menyebabkan depresiasi, yaitu : Aktiva tetap terdiri dari aktiva tetap berwujud dan tidak berwujud.

Membandingkan Nilai Aktiva Di Daftar Aktiva Tetap Dan Di ... from www.zahir.info Anda akan mengakhiri tahun finansial ini dan sekarang anda ingin tahu berapa nilai bisnis saya yang sebenarnya, disinilah pentingnya mengetahui aktiva tetap atau aset tetap dalam bisnis anda. Aktiva jenis ini dinyatakan dalam bentuk jaminan tertentu, seperti: Penempatan dana pada aset tetap dan inventaris yang berlebihan akan membahayakan bank itu sendiri. Agar pencatatan aktiva tetap, tidak mengalami kesalahan penempatan catatan transaksi keuangan, maka ada baiknya jika perusahaan mulai. Oleh karena itu perlunya untuk mengetahui serta memahami secara rinci tentang aktiva tetap baik aktiva tetap berwujud maupun tidak berwujud. Bila aktiva tetap dicatat sebesar biaya yang sudah dikeluarkan, Aktiva tetap adalah aktiva tidak produktif sehingga jumlahnya perlu dibatasi atau pada umumnya jumlahnya relatif kecil dibandingkan aktiva produktif bank. Umumnya, proses tersebut dikenal dengan istilah penyusutan (depreciation).

Khusus untuk aktiva bangunan, wajib pajak hanya boleh menggunakan metode garis lurus.

Aktiva tetap yang umurnya tidak terbatas seperti tanah untuk letak perusahaan,pertanian, dan peternakan. Aktiva tetap bersifat permanen dan dapat diukur dengan jelas. Aktiva tetap yang dicantumkan atas harga perolehannya tanpa adanya penyusutan (depreciation) atau deplesi (depleted). Khusus untuk aktiva bangunan, wajib pajak hanya boleh menggunakan metode garis lurus. Misalnya adalah mesin yang dibeli untuk ektivitas operasi perusahaan seharga 12.000.000 dan setelah 6 tahun ke depan nilai dari mesin tersebut. Pengertian, fungsi, jenis, karakteristik dan cara menghitung nilainya. Oleh karena itu perlunya untuk mengetahui serta memahami secara rinci tentang aktiva tetap baik aktiva tetap berwujud maupun tidak berwujud. Penempatan dana pada aset tetap dan inventaris yang berlebihan akan membahayakan bank itu sendiri. Aktiva jenis ini dinyatakan dalam bentuk jaminan tertentu, seperti: Agar pencatatan aktiva tetap, tidak mengalami kesalahan penempatan catatan transaksi keuangan, maka ada baiknya jika perusahaan mulai. Pada tanggal ini truk tersebut mempunyai harga pokok rp. Selain itu, aktiva tetap juga memberikan manfaat lebih dari satu tahun dan biasanya memiliki nilai. Selain karakteristik di atas, suatu aktiva juga harus bisa ditaksir harganya atau memang ada harga pembelian dalam satuan mata uang untuk memudahkan menyusun pembukuan perusahaan yang disebut akuntansi.

Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Aktiva tetap yang diplesi, misalnya tanah atau barang tambang. Aktiva tetap memiliki banyak cara perolehannya sehingga encatatannya pun akan disesuaikan dengan cara memperolehnya tersebut dan kondisi yang berlaku pada saat aktiva tetap tersebut didapatkan oleh perusahaan. Berbeda dengan aktiva tetap sebelumnya yang memiliki wujud, aset jenis ini tidak memiliki bentuk fisik tetapi masih memiliki nilai tertentu. Penentuan harga perolehan untuk aktiva tetap digolongkan menjadi:

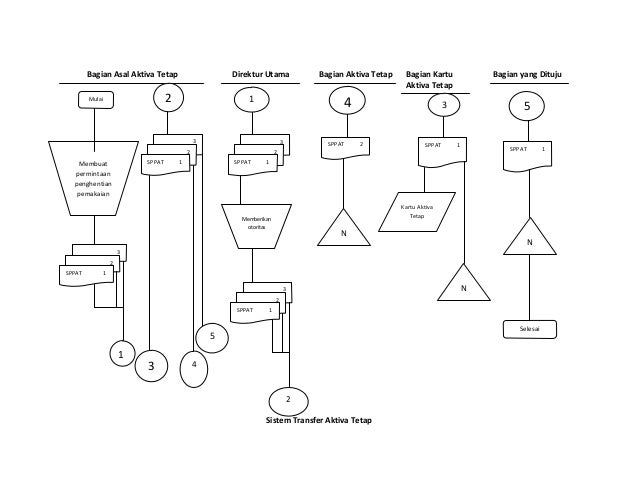

Sistem Pembelian Aktiva Tetap : Cara Mencatat Pembelian ... from image.slidesharecdn.com Menurut sofyan safri h aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:(sofyan safri h, op.cit., hal 22) Aktiva tetap yang umumnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aktiva yang sejenis, misalnya sumbersumber alam seperti hasil tambang dan lainlain. Aktiva tetap bersifat permanen dan dapat diukur dengan jelas. Penempatan dana pada aset tetap dan inventaris yang berlebihan akan membahayakan bank itu sendiri. Aktiva tetap berwujud diantaranya seperti : Aktiva tetap bisa berupa bangunan, furniture kantor, peralatan elektronik seperti komputer, perangkat lunak, tanah, mesin, dan juga kendaraan. Aktiva tetap berwujud adalah aktiva yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan normal. Aktiva tetap tanah adalah aktiva tetap berwujud yang diperoleh dalam kondisi siap pakai atau diperoleh lalu disempurnakan sampai siap pakai untuk operasi perusahaan yang mempunyai manfaat ekonomi lebih dari satu tahun, serta tidak diperjualbelikan dalam kegiatan operasi normal perusahaan.

Jenis aktiva selain aktiva tetap aset atau aktiva yang merupakan kekayaan perusahaan menjadi sumber daya utama untuk melaksanakan kegiatan usaha.

Aktiva tetap kekayaan perusahaan yang berwujud, memiliki masa manfaat lebih dari satu tahun dan diperoleh perusahaan untuk melakukan produksi bukan untuk dijual definisi karakteristik frekuensi transaksi aktiva tetap relatif sedikit pengendalian dilakukan saat perencanaan pengeluaran terkait aktiva tetap dibagi menjadi dua tanah dan perbaikan. Berbeda dengan aktiva tetap sebelumnya yang memiliki wujud, aset jenis ini tidak memiliki bentuk fisik tetapi masih memiliki nilai tertentu. Penempatan dana pada aset tetap dan inventaris yang berlebihan akan membahayakan bank itu sendiri. Misalnya adalah mesin yang dibeli untuk ektivitas operasi perusahaan seharga 12.000.000 dan setelah 6 tahun ke depan nilai dari mesin tersebut. Selain itu, aktiva tetap juga memberikan manfaat lebih dari satu tahun dan biasanya memiliki nilai. Dalam uu pph, metode penyusutan hanya ada dua, yaitu garis lurus (straight line method) dan saldo menurun (double declining balanced method). Penjualan dilakukan dalam jangka waktu panjang agar perusahaan memperoleh laba yang besar atas penjualan tersebut. Cara menghitung penyusutan aktiva tetap adalah sebagai berikut : Selain karakteristik di atas, suatu aktiva juga harus bisa ditaksir harganya atau memang ada harga pembelian dalam satuan mata uang untuk memudahkan menyusun pembukuan perusahaan yang disebut akuntansi. Pengertian, fungsi, jenis, karakteristik dan cara menghitung nilainya. Bila aktiva tetap dicatat sebesar biaya yang sudah dikeluarkan, Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan. Aktiva tetap berwujud (tangible fixed assets) aktiva tetap berwujud merupakan suatu aset yang dimiliki badan usaha yang masa pemakaiannya lebih dari satu tahun, bukan untuk dijual, dan dipakai untuk operasional.

0 Response to "Aktiva Tetap / Pengertian Aset Tetap Atau Aktiva Tetap Beserta Contohnya / Gedung atau bangunan, peralatan, tanah, mesin, kendaraan, dll."

0 Response to "Aktiva Tetap / Pengertian Aset Tetap Atau Aktiva Tetap Beserta Contohnya / Gedung atau bangunan, peralatan, tanah, mesin, kendaraan, dll."

Post a Comment